报复性买房没有来,报复性“提前还贷”来了

最近,关于提前还房贷的话题频频被推上热搜。

为何大家都想提前还贷?事出有因。首先,从去年至今,房贷利率一降再降。2023年以来,多地银行纷纷下调首套房贷款利率,最低降至3.7%。这意味着,房贷利率迎来“3时代”。

相比之下,前几年买房的那波人则心里很苦,不仅买在了房价高点,房贷利率方面也属于“高位站岗”,由于银行加点,利率普遍在5%以上,甚至超过6%。

针对这一现象,《经济日报》发文并建议相关部门加快出台相关举措。这也预示着,此前高利率上车买房的人或将迎来曙光!

什么是存量房贷利率?

简单地说,就是已经买了房且正在还贷的人的房贷利率。

众所周知,我们的房贷利率由LPR和基点组成,即“房贷利率=LPR±基点”。

对于存量房贷,基点是固定不变的。举个例子,假设你和银行签的房贷利率是“LPR+60个基点”,以后不管银行针对房贷利率的基点是涨上天还是跌到底,你的基点都是60个。

但LPR是可以调整的。LPR涨或者降多少个基点,你的房贷利率就会跟着涨或者降多少个基点。大多数住房贷款合同都是约定LPR一年调整一次。这意味着不管LPR降还是涨,你的房贷利率都会第二年才调整。

讲清楚了这个逻辑,就能明白在房贷利率一路下降的当下,为什么只有存量房贷受伤的世界达成了。

官媒首次发声!呼吁降低存量房贷利率!

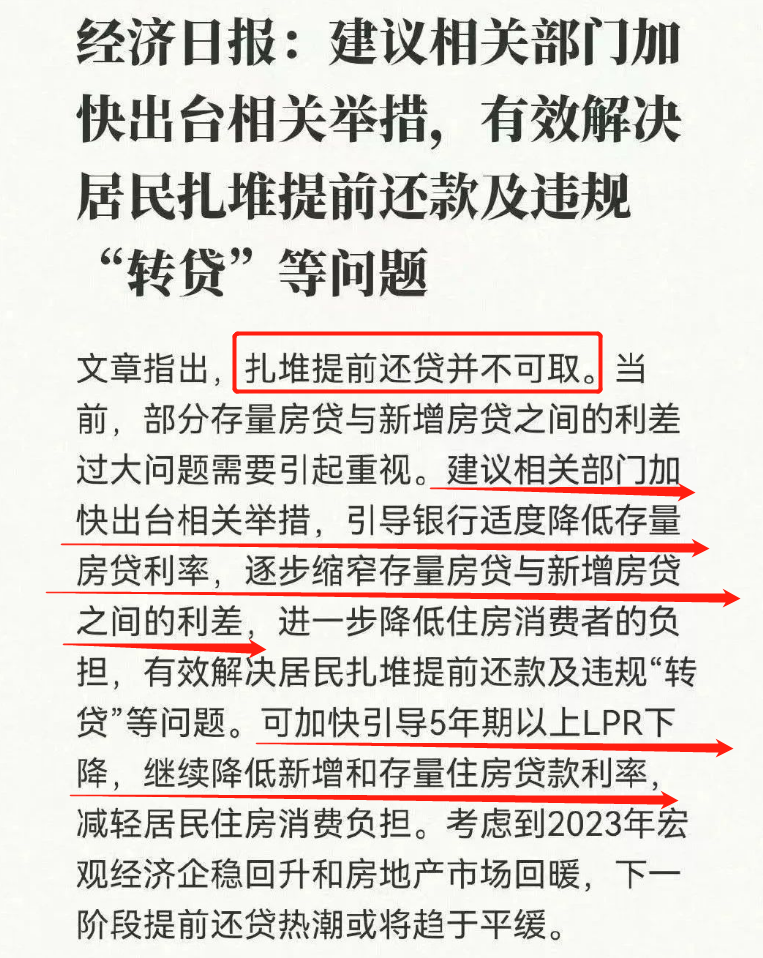

2月1日,经济日报发表文章《提前还房贷利大于弊吗》。文章首先指出,扎堆提前还贷并不可取。当前,部分存量房贷与新增房贷之间的利差过大问题需要引起重视。

咱们就以贷款200万,贷款年限30年、等额本息为例:

房贷利率5.3%,利息总额约199.8万,月供约11106元;

房贷利率4.1%,利息总额约147.9万,月供约9664元;

对比之下,早两年高利率买房的人,月供要多出约1442元,利息总额多出约51.9万。这也难怪不少买房人,想要通过提前还贷的方式,减少利息

如果相关部门真的出台相关举措去引导银行适度降低存量房贷利率,对于房贷利率买在高位的人,无异于天降甘霖。毕竟,对大多数人而言,比起提前还贷、转贷、置换等方式,直接降低存量房贷利率才是那张最佳良方。

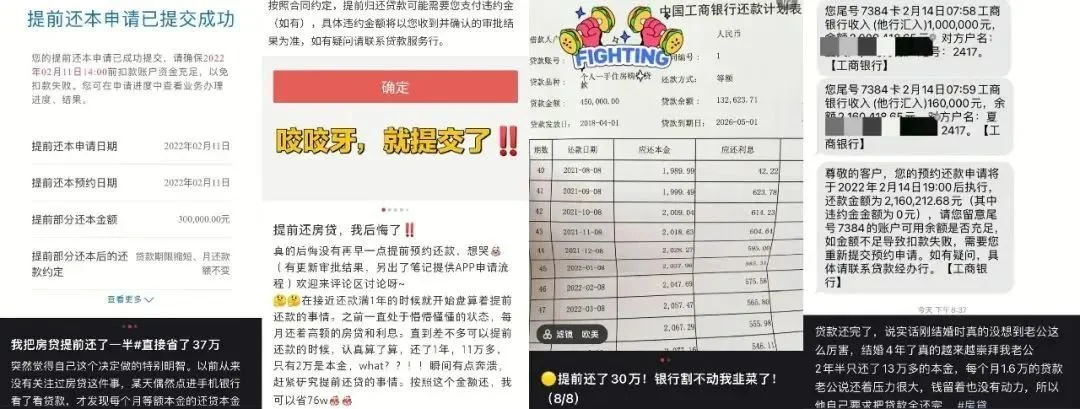

到底要不要提前还贷?

面对“提前还贷潮”,有些人选择加入,有些人按兵不动,还有些人则举棋不定。贷款人究竟应该如何选择?

光大银行市场部宏观研究员周茂华表示:“对于个人来说,提前还房贷有助于减少未来的房贷利息支出,但提前还房贷需要让渡资金流动性,并且涉及的资金金额较大。”由此可见,是否提前归还房贷,除了要考虑房贷利息负担之外,未来一段时间内的资金需求同样需要纳入考量。

如果你是高利率上车,且手头也有充足的现金流,近一两年内没有换房打算,可以适当调整还款计划。

如果你的房贷利率本就有折扣,且目前手头有较稳定的投资收益(例如:理财),建议先别提前还款。

因此,如果并不属于较高房贷利率区间的贷款人,不建议盲目扎堆提前还贷。提前还房贷,更适合于存在房贷利率高、还房贷期限长、短期拥有大笔闲置资金等情况的贷款人。

今年年初以来,楼市利好频发,库尔勒的政策也算是走在前面,切实解决了老百姓的刚需购房需求,降低了购房成本。虽然现在还没有等来政策的正式出台,但这次是官媒对降低存量房贷利率的首次发声,意义重大,分量很足。所以即将有购房意向者一定要抓住时机,不要错过利好政策。

房巴州2023-02-10 11:40:44来自新疆省

房巴州2023-02-10 11:40:44来自新疆省